序章

一、7月宏觀經(jīng)濟(jì)

1、全球制造業(yè)小幅下跌,延續(xù)弱勢(shì)運(yùn)行

2、電子信息制造業(yè)投資下降,出口穩(wěn)定

3、半導(dǎo)體銷(xiāo)售維持強(qiáng)勁,亞太增長(zhǎng)明顯

二、7月芯片交期趨勢(shì)

1、整體芯片交期趨勢(shì)

2、重點(diǎn)芯片供應(yīng)商交期一覽

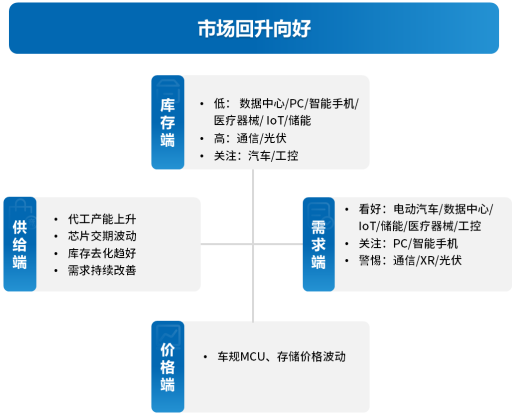

三、7月訂單及庫(kù)存情況

四、7月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測(cè)試

2、分銷(xiāo)商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費(fèi)電子

(2)新能源汽車(chē)

(3)工控

(4)光伏

(5)儲(chǔ)能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇

2、風(fēng)險(xiǎn)

六、小結(jié)

免責(zé)聲明

序章

一、7月宏觀經(jīng)濟(jì)

1、全球制造業(yè)小幅下跌,延續(xù)弱勢(shì)運(yùn)行

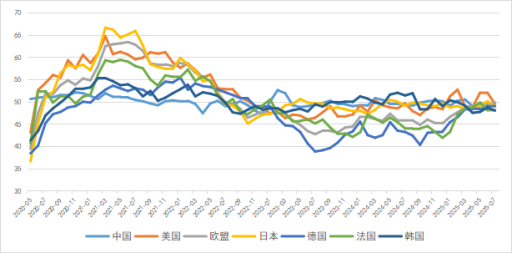

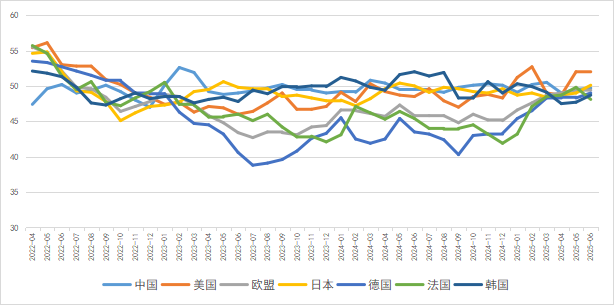

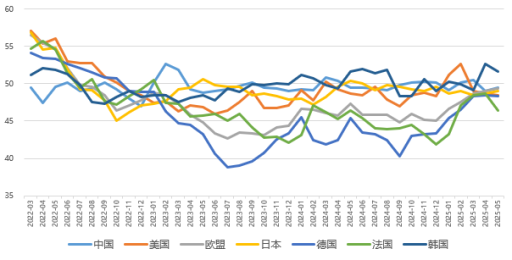

7月,全球制造業(yè)PMI小幅下降,經(jīng)濟(jì)繼續(xù)弱勢(shì)運(yùn)行。其中,中國(guó)、美國(guó)、日本和韓國(guó)下跌明顯,德國(guó)、法國(guó)等歐盟國(guó)家有所回升。伴隨著美國(guó)關(guān)稅政策仍有不確定性,市場(chǎng)有效需求不足態(tài)勢(shì)并未有明顯改變,全球經(jīng)濟(jì)恢復(fù)仍面臨較大的下行壓力。

世界銀行最新預(yù)測(cè),全球貿(mào)易增速預(yù)計(jì)將從去年3.4%放緩至1.8%。值得關(guān)注是,IMF將今年中國(guó)經(jīng)濟(jì)增速?gòu)?月預(yù)測(cè)4%上調(diào)至4.8%,主要國(guó)際組織均看好中國(guó)經(jīng)濟(jì)恢復(fù)前景。

圖表 1:7月全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

2、電子信息制造業(yè)投資下降,出口穩(wěn)定

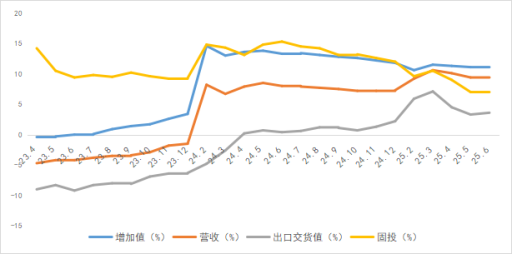

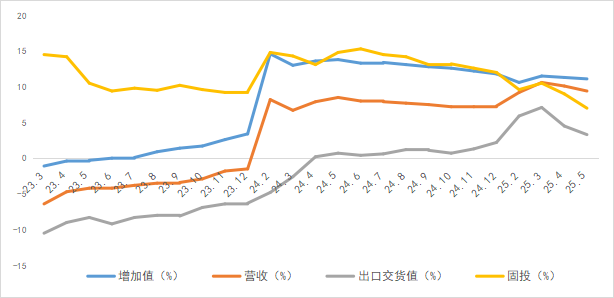

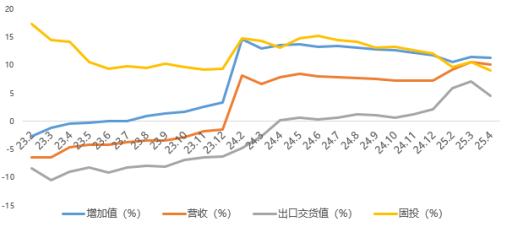

2025年上半年,中國(guó)電子信息制造業(yè)生產(chǎn)快速增長(zhǎng),出口穩(wěn)定向好,效益持續(xù)改善,投資略有下滑,行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

3、半導(dǎo)體銷(xiāo)售維持強(qiáng)勁,亞太增長(zhǎng)明顯

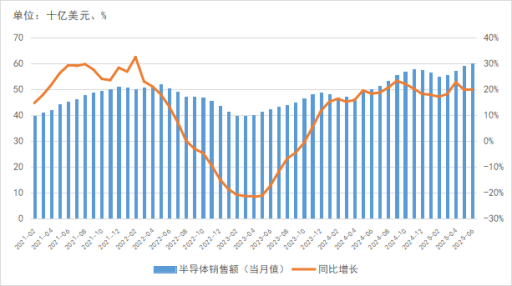

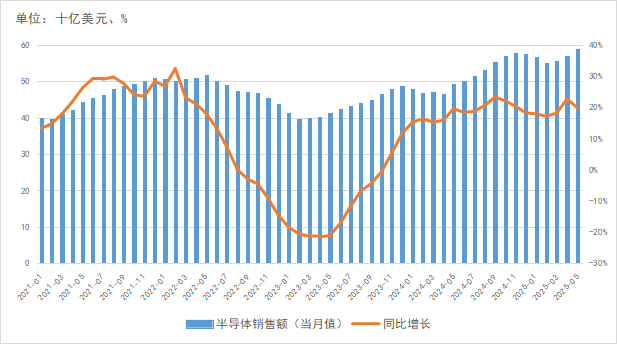

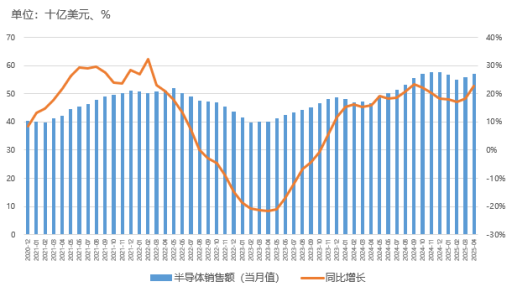

根據(jù)SIA最新數(shù)據(jù),2025年6月全球半導(dǎo)體市場(chǎng)銷(xiāo)售額為599.1億美元,同比增長(zhǎng)19.6%,連續(xù)14個(gè)月同比增速超17%,SIA預(yù)計(jì)全年增長(zhǎng)將出現(xiàn)在下半年。

區(qū)域市場(chǎng)方面,美洲市場(chǎng)增長(zhǎng)有所趨緩,同比增長(zhǎng)24.1%;中國(guó)大陸同比增長(zhǎng)13.1%,亞太地區(qū)同比增長(zhǎng)34.2%,日本和歐洲銷(xiāo)售額分別為-2.9%、5.3%。中國(guó)等亞太市場(chǎng)成為新增長(zhǎng)點(diǎn)。

圖表 3:最新全球半導(dǎo)體行業(yè)銷(xiāo)售額及增速

資料來(lái)源:SIA、芯八哥整理

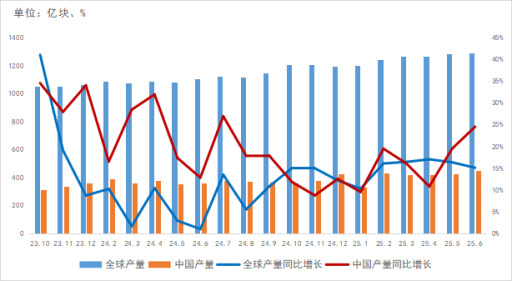

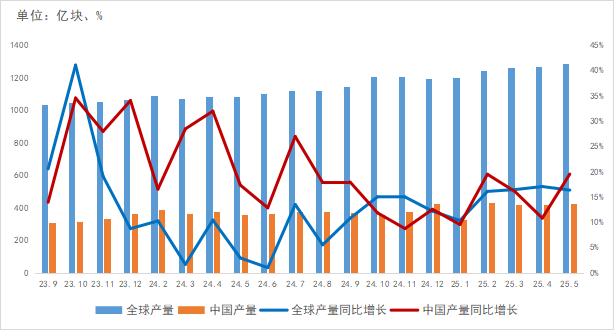

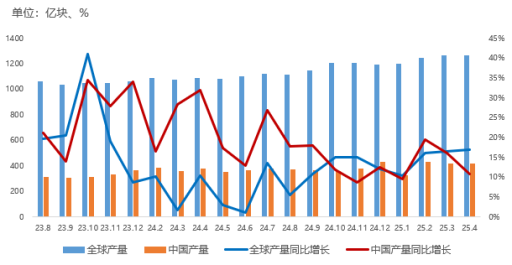

從集成電路產(chǎn)量看,6月全球集成電路產(chǎn)量約1291億塊,同比增長(zhǎng)超15%;中國(guó)產(chǎn)量超450.6億塊,1-6月累計(jì)2394.7億塊,呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì)。

圖表 4:最新全球及中國(guó)集成電路產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、CSIA、SIA、芯八哥整理

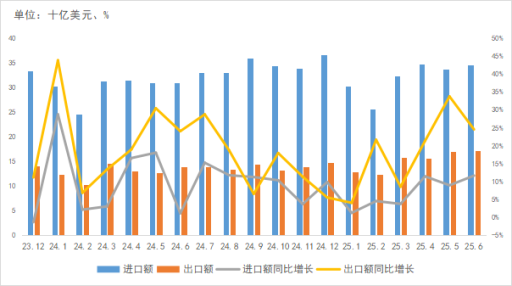

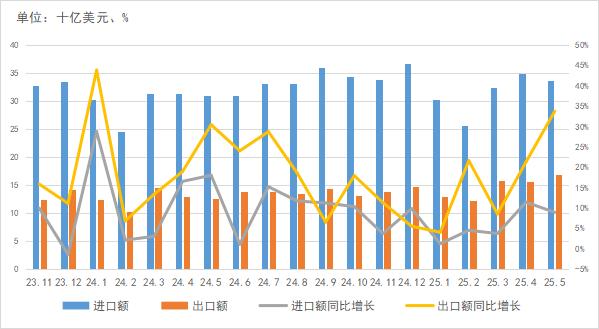

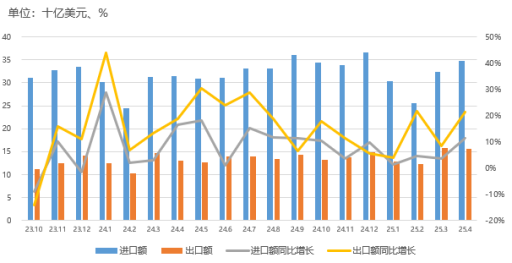

進(jìn)出口方面,6月中國(guó)集成電路出口保持高增,連續(xù)3個(gè)月增速超21%。

圖表 5:最新中國(guó)集成電路進(jìn)出口金額及增速

資料來(lái)源:工信部、CCD、芯八哥整理

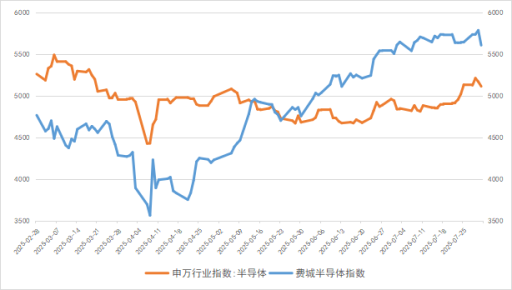

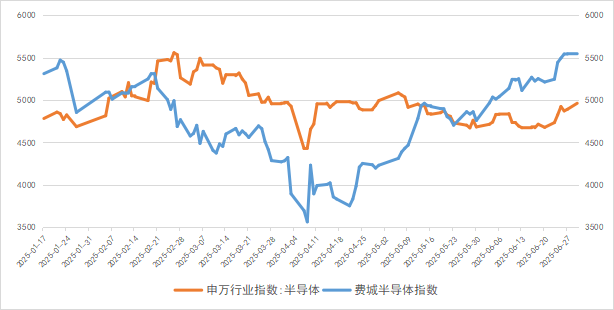

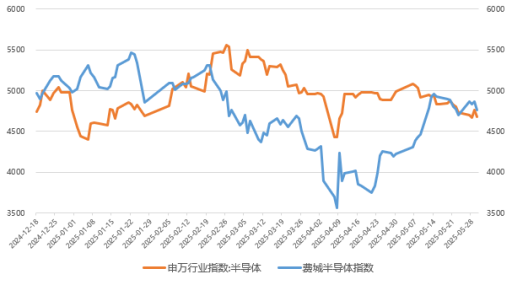

從資本市場(chǎng)指數(shù)來(lái)看,7月費(fèi)城半導(dǎo)體指數(shù)(SOX)上漲1.8%,中國(guó)半導(dǎo)體(SW)業(yè)指數(shù)上升3.5%,半導(dǎo)體資本市場(chǎng)景氣度回升。

圖表 6:7月費(fèi)城及申萬(wàn)半導(dǎo)體指數(shù)走勢(shì)

資料來(lái)源:Wind

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、宏觀經(jīng)濟(jì)與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟(jì)分析

(1)全球制造業(yè)下行壓力較大,波動(dòng)較大

(2)電子信息制造業(yè)態(tài)勢(shì)穩(wěn)定,出口回落

(3)終端應(yīng)用需求延續(xù)復(fù)蘇,工業(yè)有改善

2、半導(dǎo)體市場(chǎng)分析

(1)半導(dǎo)體產(chǎn)銷(xiāo)保持強(qiáng)勁,中美仍是核心

(2)半導(dǎo)體貿(mào)易相對(duì)穩(wěn)定,出口保持強(qiáng)勁

(3)半導(dǎo)體指數(shù)波動(dòng)上升,關(guān)稅沖擊較大

3、芯片交期及價(jià)格分析

(1)交期及價(jià)格趨勢(shì)

(2)供應(yīng)商交期匯總

4、廠商訂單及庫(kù)存分析

二、半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)設(shè)備/硅晶圓:設(shè)備國(guó)產(chǎn)化加速,材料景氣度上升

(2)原廠:利潤(rùn)回升動(dòng),存儲(chǔ)和邏輯驅(qū)動(dòng)明顯

(3)晶圓代工:利潤(rùn)觸底回升,成熟制程復(fù)蘇

(4)封裝測(cè)試:訂單回升,先進(jìn)封測(cè)占比上升

2、分銷(xiāo)商:利潤(rùn)上漲,終端客戶(hù)庫(kù)存去化結(jié)束

3、系統(tǒng)集成:汽車(chē)延續(xù)疲軟,AI相關(guān)增長(zhǎng)強(qiáng)勁

4、終端應(yīng)用

(1)消費(fèi)電子:延續(xù)弱勢(shì)復(fù)蘇

(2)新能源汽車(chē):競(jìng)爭(zhēng)惡化下降幅明顯

(3)工控:需求有所回升

(4)光伏:有望觸底回升

(5)儲(chǔ)能:訂單穩(wěn)定且預(yù)期樂(lè)觀

(6)數(shù)據(jù)中心:中國(guó)市場(chǎng)供應(yīng)鏈訂單強(qiáng)勁

(7)通信:關(guān)注光模塊及eSIM對(duì)供應(yīng)鏈影響

(8)醫(yī)療器械:頭部廠商加速中國(guó)本土化布局

三、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇

2、風(fēng)險(xiǎn)

四、小結(jié)

免責(zé)聲明

序章

一、宏觀經(jīng)濟(jì)與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟(jì)分析

(1)全球制造業(yè)下行壓力較大,波動(dòng)較大

2025Q2,全球制造業(yè)處于收縮區(qū)間,面臨較大下行壓力。在美國(guó)加征關(guān)稅政策走向不明朗和地緣政治沖突持續(xù)存在的影響下,除美國(guó)外各國(guó)波動(dòng)相對(duì)較大。根據(jù)世界銀行最新預(yù)測(cè),今年全球經(jīng)濟(jì)增長(zhǎng)預(yù)期從1月2.7%下調(diào)至2.3%,不確定因素仍存。

圖表 1:2025Q2全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

(2)電子信息制造業(yè)態(tài)勢(shì)穩(wěn)定,出口回落

2025年1-5月,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)較快,出口增速放緩明顯,效益穩(wěn)步改善,投資增速回落,行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

(3)終端應(yīng)用需求延續(xù)復(fù)蘇,工業(yè)有改善

根據(jù)最新數(shù)據(jù),數(shù)據(jù)中心延續(xù)強(qiáng)勁,消費(fèi)電子和醫(yī)療器械相對(duì)穩(wěn)定,汽車(chē)有所下降,工業(yè)和新能源改善明顯。

從營(yíng)收增速看,數(shù)據(jù)中心最為強(qiáng)勁,工業(yè)市場(chǎng)回升顯著。

圖表 3:最新各終端應(yīng)用廠商平均營(yíng)收增速 資料來(lái)源:Wind、芯八哥整理

資料來(lái)源:Wind、芯八哥整理

凈利潤(rùn)方面,數(shù)據(jù)中心、消費(fèi)電子相對(duì)穩(wěn)定,工控利潤(rùn)回升,新能源持續(xù)承壓。

圖表 4:最新各終端應(yīng)用廠商平均凈利潤(rùn)增速

資料來(lái)源:Wind、芯八哥整理

庫(kù)存走勢(shì)看,各終端市場(chǎng)庫(kù)存波動(dòng)明顯,新能源上升幅度最大。

圖表 5:最新各終端應(yīng)用廠商平均庫(kù)存走勢(shì)

資料來(lái)源:Wind、芯八哥整理

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、6月宏觀經(jīng)濟(jì)

1、全球制造業(yè)穩(wěn)中向好,區(qū)域分化加劇

2、電子信息制造業(yè)投資回落,出口放緩

3、半導(dǎo)體銷(xiāo)售增長(zhǎng)強(qiáng)勁,中美拉動(dòng)明顯

二、6月芯片交期趨勢(shì)

1、整體芯片交期趨勢(shì)

2、重點(diǎn)芯片供應(yīng)商交期一覽

三、6月訂單及庫(kù)存情況

四、6月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測(cè)試

2、分銷(xiāo)商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費(fèi)電子

(2)新能源汽車(chē)

(3)工控

(4)光伏

(5)儲(chǔ)能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇

2、風(fēng)險(xiǎn)

六、小結(jié)

免責(zé)聲明

序章

一、6月宏觀經(jīng)濟(jì)

1、全球制造業(yè)穩(wěn)中向好,區(qū)域分化加劇

6月,全球制造業(yè)有所改善,經(jīng)濟(jì)運(yùn)行基本面穩(wěn)中向好,但各國(guó)通脹分化加劇。除美國(guó)、日本外,中國(guó)、韓國(guó)及德國(guó)、法國(guó)為代表的歐盟均處于榮枯平衡線(xiàn)之下,各經(jīng)濟(jì)體之間在通脹趨勢(shì)上存在顯著差異。其中,得益于中美貿(mào)易關(guān)系的正常化以及7月9日關(guān)稅暫停到期前的企業(yè)提前備貨行為,全球制造業(yè)活動(dòng)有所改善。

圖表 1:6月全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

2、電子信息制造業(yè)投資回落,出口放緩

2025年1-5月,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)較快,出口增速放緩,效益穩(wěn)步改善,投資增速回落,行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

3、半導(dǎo)體銷(xiāo)售增長(zhǎng)強(qiáng)勁,中美拉動(dòng)明顯

根據(jù)SIA最新數(shù)據(jù),2025年5月全球半導(dǎo)體市場(chǎng)銷(xiāo)售額為589.8億美元,同比增長(zhǎng)17.1%,連續(xù)13個(gè)月同比增速超17%。

區(qū)域市場(chǎng)方面,美洲市場(chǎng)增長(zhǎng)保持強(qiáng)勁,同比增長(zhǎng)32.0%;中國(guó)大陸同比增長(zhǎng)13.0%,亞太地區(qū)同比增長(zhǎng)25.1%,日本和歐洲銷(xiāo)售額分別小幅增長(zhǎng)1.1%、5.0%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷(xiāo)售額及增速

資料來(lái)源:SIA、芯八哥整理

從集成電路產(chǎn)量看,5月全球集成電路產(chǎn)量約1284億塊,同比增長(zhǎng)16.3%;中國(guó)產(chǎn)量超423.5億塊,1-5月累計(jì)1934.6億塊,保持增長(zhǎng)。

圖表 4:最新全球及中國(guó)集成電路產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、CSIA、SIA、芯八哥整理

進(jìn)出口方面,5月中國(guó)集成電路進(jìn)出口保持增長(zhǎng),其中出口同比增長(zhǎng)飆升至33.7%,再創(chuàng)歷史同期新高。

圖表 5:最新中國(guó)集成電路進(jìn)出口金額及增速

資料來(lái)源:工信部、CCD、芯八哥整理

從資本市場(chǎng)指數(shù)來(lái)看,6月費(fèi)城半導(dǎo)體指數(shù)(SOX)上漲11.7%,中國(guó)半導(dǎo)體(SW)業(yè)指數(shù)上升5.3%,國(guó)內(nèi)外半導(dǎo)體資本市場(chǎng)受關(guān)稅緩解影響回升明顯。

圖表 6:6月費(fèi)城及申萬(wàn)半導(dǎo)體指數(shù)走勢(shì)

資料來(lái)源:Wind

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、5月宏觀經(jīng)濟(jì)

1、全球制造業(yè)低位徘徊,不確定性持續(xù)?

2、電子信息制造業(yè)態(tài)勢(shì)良好,出口波動(dòng)?

3、半導(dǎo)體銷(xiāo)售增長(zhǎng)強(qiáng)勁,區(qū)域回升樂(lè)觀?

二、5月芯片交期趨勢(shì)

1、整體芯片交期趨勢(shì)?

2、重點(diǎn)芯片供應(yīng)商交期一覽?

三、5月訂單及庫(kù)存情況

四、5月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商?

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測(cè)試

2、分銷(xiāo)商?

3、系統(tǒng)集成?

4、終端應(yīng)用?

(1)消費(fèi)電子

(2)新能源汽車(chē)

(3)工控

(4)光伏

(5)儲(chǔ)能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇?

2、風(fēng)險(xiǎn)?

六、小結(jié)

免責(zé)聲明

序章

一、5月宏觀經(jīng)濟(jì)

1、全球制造業(yè)低位徘徊,不確定性持續(xù)

5月,全球制造業(yè)指數(shù)微幅上升,全球經(jīng)濟(jì)低位徘徊。除韓國(guó)外,中國(guó)、美國(guó)、日本及德國(guó)、法國(guó)為代表的歐盟均處于榮枯平衡線(xiàn)之下。關(guān)稅對(duì)全球經(jīng)濟(jì)的擾動(dòng)仍然存在,導(dǎo)致全球經(jīng)濟(jì)恢復(fù)的不確定性增加。

經(jīng)合組織(OECD)將今年世界經(jīng)濟(jì)增長(zhǎng)預(yù)期由3.1%下調(diào)至2.9%。聯(lián)合國(guó)預(yù)測(cè)今年經(jīng)濟(jì)增速將由1月的2.8%放緩至2.4%。

圖表 1:5月全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

2、電子信息制造業(yè)態(tài)勢(shì)良好,出口波動(dòng)

2025年1-4月,中國(guó)電子信息制造業(yè)生產(chǎn)穩(wěn)步增長(zhǎng),出口小幅波動(dòng),效益逐步回升,投資平穩(wěn)增長(zhǎng),行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

3、半導(dǎo)體銷(xiāo)售增長(zhǎng)強(qiáng)勁,區(qū)域回升樂(lè)觀

根據(jù)SIA最新數(shù)據(jù),2025年4月全球半導(dǎo)體市場(chǎng)銷(xiāo)售額為569.6億美元,同比增長(zhǎng)22.7%,連續(xù)12個(gè)月同比增速超17%。環(huán)比增長(zhǎng)2.5%,是2025年以來(lái)的首次。

區(qū)域市場(chǎng)方面,美洲市場(chǎng)增長(zhǎng)強(qiáng)勁,同比增長(zhǎng)44.4%;中國(guó)大陸和日本分別同比增長(zhǎng)14.4%、4.3%,亞太地區(qū)同比增長(zhǎng)23.1%,歐洲銷(xiāo)售額亦小幅回升0.1%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷(xiāo)售額及增速

資料來(lái)源:SIA、芯八哥整理

從集成電路產(chǎn)量看,4月全球集成電路產(chǎn)量約1266億塊,同比增長(zhǎng)17.0%;中國(guó)產(chǎn)量超416.7億塊,環(huán)比有所下降但仍保持增長(zhǎng)。

圖表 4:最新全球及中國(guó)集成電路產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、CSIA、SIA、芯八哥整理

進(jìn)出口方面,4月中國(guó)集成電路進(jìn)出口保持高增,其中出口同比增長(zhǎng)飆升至21.3%,態(tài)勢(shì)良好。

圖表 5:最新中國(guó)集成電路進(jìn)出口金額及增速

資料來(lái)源:工信部、CCD、芯八哥整理

從資本市場(chǎng)指數(shù)來(lái)看,5月費(fèi)城半導(dǎo)體指數(shù)(SOX)上升10.4%,中國(guó)半導(dǎo)體(SW)行業(yè)指數(shù)下降7.9%,國(guó)內(nèi)半導(dǎo)體資本市場(chǎng)受關(guān)稅沖擊明顯。

圖表 6:5月費(fèi)城及申萬(wàn)半導(dǎo)體指數(shù)走勢(shì)、

資料來(lái)源:Wind

更多詳情,請(qǐng)參閱所附報(bào)告。

電子元器件銷(xiāo)售行情分析與預(yù)判(2025年5月)

]]>

序章

一、4月宏觀經(jīng)濟(jì)

1、全球制造業(yè)下行風(fēng)險(xiǎn)增加,有所承壓?

2、電子信息制造業(yè)增長(zhǎng)較快,效益改善?

3、半導(dǎo)體銷(xiāo)售額增長(zhǎng)延續(xù), 亞太需求回升?

二、4月芯片交期趨勢(shì)

1、整體芯片交期趨勢(shì)?

2、重點(diǎn)芯片供應(yīng)商交期一覽?

三、4月訂單及庫(kù)存情況

四、4月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商?

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測(cè)試

2、分銷(xiāo)商?

3、系統(tǒng)集成?

4、終端應(yīng)用?

(1)消費(fèi)電子

(2)新能源汽車(chē)

(3)工控

(4)光伏

(5)儲(chǔ)能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇?

2、風(fēng)險(xiǎn)?

六、小結(jié)

免責(zé)聲明

序章

一、4月宏觀經(jīng)濟(jì)

1、全球制造業(yè)下行風(fēng)險(xiǎn)增加,有所承壓

4月,全球制造業(yè)持續(xù)偏弱,經(jīng)濟(jì)承壓明顯。受美國(guó)加征關(guān)稅擾動(dòng),全球經(jīng)濟(jì)下行風(fēng)險(xiǎn)逐步加大,中國(guó)、美國(guó)、日本、韓國(guó)及德國(guó)、法國(guó)為代表的歐盟均處于榮枯平衡線(xiàn)之下。各國(guó)不得不面臨產(chǎn)業(yè)鏈和供應(yīng)鏈的重構(gòu)壓力,市場(chǎng)波動(dòng)加劇。

圖表 1:4月全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

主要機(jī)構(gòu)降低了對(duì)未來(lái)經(jīng)濟(jì)和貿(mào)易增長(zhǎng)預(yù)期,國(guó)際貨幣基金組織(IMF)將2025年全球經(jīng)濟(jì)增長(zhǎng)預(yù)期下調(diào)至2.8%。世貿(mào)組織警告,由于美國(guó)關(guān)稅政策沖擊,2025年全球貨物貿(mào)易量增速?gòu)拇饲敖?%長(zhǎng)期增長(zhǎng)滑落至-0.2%。

2、電子信息制造業(yè)增長(zhǎng)較快,效益改善

2024年1-3月,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)較快,出口保持增長(zhǎng),效益穩(wěn)步改善,投資持續(xù)快速,行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

3、半導(dǎo)體銷(xiāo)售額增長(zhǎng)延續(xù), 亞太需求回升

根據(jù)SIA最新數(shù)據(jù),2025年3月全球半導(dǎo)體市場(chǎng)銷(xiāo)售額為559.0億美元,同比增長(zhǎng)18.84%,連續(xù)11個(gè)月同比增速超17%,市場(chǎng)需求保持高位。

區(qū)域市場(chǎng)方面,美洲市場(chǎng)持續(xù)爆發(fā),同比增長(zhǎng)達(dá)45.3%;中國(guó)大陸和日本分別同比增長(zhǎng)7.6%、5.8%,亞太地區(qū)同比增長(zhǎng)15.4%,歐洲銷(xiāo)售額延續(xù)下跌2.0%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷(xiāo)售額及增速

資料來(lái)源:SIA、芯八哥整理

從集成電路產(chǎn)量看,3月全球集成電路產(chǎn)量超1260億塊,同比增長(zhǎng)16.4%;中國(guó)產(chǎn)量419.7億塊,保持穩(wěn)定增長(zhǎng)。

圖表 4:最新全球及中國(guó)集成電路產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、CSIA、SIA、芯八哥整理

進(jìn)出口方面,3月中國(guó)集成電路貿(mào)易增長(zhǎng)穩(wěn)定,分別增長(zhǎng)3.7%、8.5%,出口貿(mào)易增長(zhǎng)較快。

圖表 5:最新中國(guó)集成電路進(jìn)出口金額及增速

資料來(lái)源:工信部、CCD、芯八哥整理

從資本市場(chǎng)指數(shù)來(lái)看,4月費(fèi)城半導(dǎo)體指數(shù)(SOX)下跌-1.2%,中國(guó)半導(dǎo)體(SW)行業(yè)指數(shù)微升0.4%,國(guó)內(nèi)外半導(dǎo)體市場(chǎng)受關(guān)稅影響波動(dòng)較大。

圖表 6:4月費(fèi)城及申萬(wàn)半導(dǎo)體指數(shù)走勢(shì)

資料來(lái)源:Wind

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、宏觀經(jīng)濟(jì)與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟(jì)分析?

(1)全球制造業(yè)穩(wěn)定恢復(fù),但不確定仍存

(2)電子信息制造業(yè)穩(wěn)定上升,態(tài)勢(shì)良好

(3)終端應(yīng)用需求分化明顯,庫(kù)存有改善

2、半導(dǎo)體市場(chǎng)分析?

(1)半導(dǎo)體產(chǎn)銷(xiāo)保持強(qiáng)勁,美洲引領(lǐng)增長(zhǎng)

(2)半導(dǎo)體貿(mào)易穩(wěn)中向好,出口持續(xù)上升

(3)半導(dǎo)體指數(shù)波動(dòng)加劇,政策影響較大

3、芯片交期及價(jià)格分析?

(1)交期及價(jià)格趨勢(shì)

(2)供應(yīng)商交期匯總

4、廠商訂單及庫(kù)存分析?

二、半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商?

(1)硅晶圓/設(shè)備:設(shè)備國(guó)產(chǎn)加速,材料仍承壓

(2)原廠:利潤(rùn)波動(dòng),關(guān)注最新關(guān)稅調(diào)整影響

(3)晶圓代工:利潤(rùn)承壓明顯,廠商加速整合

(4)封裝測(cè)試:利潤(rùn)強(qiáng)勁,先進(jìn)封測(cè)擴(kuò)產(chǎn)提速

2、分銷(xiāo)商:訂單穩(wěn)定,代理市場(chǎng)或迎來(lái)新變局?

3、系統(tǒng)集成:消費(fèi)訂單波動(dòng),汽車(chē)增長(zhǎng)低迷,AI代工增長(zhǎng)強(qiáng)勁?

4、終端應(yīng)用?

(1)消費(fèi)電子:需求趨穩(wěn)且利潤(rùn)回升

(2)新能源汽車(chē):中國(guó)車(chē)企加速智駕普及

(3)工控:需求觸底回升明顯

(4)光伏:海外訂單增長(zhǎng)樂(lè)觀

(5)儲(chǔ)能:訂單增長(zhǎng)穩(wěn)定但利潤(rùn)波動(dòng)明顯

(6)數(shù)據(jù)中心:中國(guó)市場(chǎng)供應(yīng)鏈需求爆發(fā)

(7)通信:AI相關(guān)投資成產(chǎn)業(yè)鏈布局重點(diǎn)

(8)醫(yī)療器械:中國(guó)市場(chǎng)需求存不確定性

三、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇?

2、風(fēng)險(xiǎn)?

四、小結(jié)

免責(zé)聲明

序章

一、宏觀經(jīng)濟(jì)與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟(jì)分析

(1)全球制造業(yè)穩(wěn)定恢復(fù),但不確定仍存

2025Q1,全球制造業(yè)恢復(fù)相對(duì)穩(wěn)定,但經(jīng)濟(jì)繼續(xù)呈現(xiàn)低速增長(zhǎng)常態(tài)化特征。除中美外,日本、韓國(guó)及德國(guó)、法國(guó)為代表的歐盟波動(dòng)相對(duì)較大,且各區(qū)域經(jīng)濟(jì)繼續(xù)分化。其中,歐盟制造業(yè)整體恢復(fù)力度仍相對(duì)偏弱,以中國(guó)為代表的亞洲仍將成為世界經(jīng)濟(jì)的主要引擎。

圖表 1:2025Q1全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

值得關(guān)注的是,美國(guó)新關(guān)稅政策加劇全球貿(mào)易摩擦和供應(yīng)鏈混亂風(fēng)險(xiǎn),經(jīng)合組織(OECD)和國(guó)際貨幣基金組織(IMF)受此影響均下調(diào)了全球經(jīng)濟(jì)增長(zhǎng)預(yù)期。

(2)電子信息制造業(yè)穩(wěn)定上升,態(tài)勢(shì)良好

2025年1-2月,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)較快,出口持續(xù)回升,效益有所下滑,投資增速小幅回落,行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

(3)終端應(yīng)用需求分化明顯,庫(kù)存有改善

根據(jù)芯八哥對(duì)各終端市場(chǎng)頭部廠商平均營(yíng)收、凈利潤(rùn)增速和庫(kù)存走勢(shì)看,截至2024Q4,數(shù)據(jù)中心和消費(fèi)電子相對(duì)穩(wěn)定,工業(yè)和汽車(chē)改善明顯,新能源波動(dòng)較大。

從營(yíng)收增速看,數(shù)據(jù)中心保持強(qiáng)勁,消費(fèi)電子和汽車(chē)需求穩(wěn)定,光伏降幅收窄。

圖表 3:最新各終端應(yīng)用廠商平均營(yíng)收增速

資料來(lái)源:Wind、芯八哥整理

凈利潤(rùn)增長(zhǎng)方面,數(shù)據(jù)中心、消費(fèi)電子相對(duì)穩(wěn)定,汽車(chē)、工控利潤(rùn)回轉(zhuǎn),新能源相關(guān)持續(xù)承壓。

圖表 4:最新各終端應(yīng)用廠商平均凈利潤(rùn)增速

資料來(lái)源:Wind、芯八哥整理

庫(kù)存走勢(shì)看,各終端市場(chǎng)庫(kù)存去化提速,工控、醫(yī)療及通信改善較大。

圖表 5:最新各終端應(yīng)用廠商平均庫(kù)存走勢(shì)

資料來(lái)源:Wind、芯八哥整理

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、3月宏觀經(jīng)濟(jì)

1、全球制造業(yè)恢復(fù)力度趨弱,持續(xù)分化?

2、電子信息制造業(yè)增長(zhǎng)較快,投資回落?

3、半導(dǎo)體銷(xiāo)售額再創(chuàng)記錄, 美國(guó)引領(lǐng)增長(zhǎng)?

二、3月芯片交期趨勢(shì)

1、整體芯片交期趨勢(shì)?

2、重點(diǎn)芯片供應(yīng)商交期一覽?

三、3月訂單及庫(kù)存情況

四、3月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商?

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測(cè)試

2、分銷(xiāo)商?

3、系統(tǒng)集成?

4、終端應(yīng)用?

(1)消費(fèi)電子

(2)新能源汽車(chē)

(3)工控

(4)光伏

(5)儲(chǔ)能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇?

2、風(fēng)險(xiǎn)?

六、小結(jié)

免責(zé)聲明

序章

一、3月宏觀經(jīng)濟(jì)

1、全球制造業(yè)恢復(fù)力度趨弱,持續(xù)分化

3月,全球制造業(yè)恢復(fù)力度趨弱,經(jīng)濟(jì)繼續(xù)呈現(xiàn)低速增長(zhǎng)常態(tài)化特征。除中國(guó)外,美國(guó)、日本、韓國(guó)及德國(guó)、法國(guó)為代表的歐盟均處于榮枯平衡線(xiàn)之下,且各區(qū)域經(jīng)濟(jì)繼續(xù)分化。值得關(guān)注的是,美國(guó)新關(guān)稅政策加速全球貿(mào)易摩擦和供應(yīng)鏈混亂風(fēng)險(xiǎn),經(jīng)合組織(OECD)和國(guó)際貨幣基金組織(IMF)受此影響均下調(diào)了全球經(jīng)濟(jì)增長(zhǎng)預(yù)期。

?

圖表 1:3月全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

2、電子信息制造業(yè)增長(zhǎng)較快,投資回落

2025年1-2月,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)較快,出口持續(xù)回升,效益有所下滑,投資增速小幅回落,行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

3、半導(dǎo)體銷(xiāo)售額再創(chuàng)紀(jì)錄, 美國(guó)引領(lǐng)增長(zhǎng)

根據(jù)SIA最新數(shù)據(jù),2025年2月全球半導(dǎo)體市場(chǎng)銷(xiāo)售額為549.2億美元,同比增長(zhǎng)17.1%,創(chuàng)下2月份銷(xiāo)售歷史紀(jì)錄,并連續(xù)10個(gè)月同比增速超17%。

區(qū)域市場(chǎng)方面,美洲市場(chǎng)增長(zhǎng)強(qiáng)勁,同比增長(zhǎng)高達(dá)48.4%,引領(lǐng)全球半導(dǎo)體市場(chǎng)增長(zhǎng);中國(guó)大陸地區(qū)受季節(jié)影響同比增長(zhǎng)5.6%,日本增長(zhǎng)5.1%,歐洲銷(xiāo)售額延續(xù)下降達(dá)8.1%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷(xiāo)售額及增速

資料來(lái)源:SIA、芯八哥整理

從集成電路產(chǎn)量看,2月全球集成電路產(chǎn)量約1244億塊,同比增長(zhǎng)14.2%;中國(guó)產(chǎn)量超430億塊,1-2月累計(jì)767億塊,保持增長(zhǎng)。

圖表 4:最新全球及中國(guó)集成電路產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、CSIA、SIA、芯八哥整理

進(jìn)出口方面,2月中國(guó)集成電路進(jìn)出口保持增長(zhǎng),其中出口同比增長(zhǎng)飆升至21.6%,再創(chuàng)歷史同期新高。

圖表 5:最新中國(guó)集成電路進(jìn)出口金額及增速

資料來(lái)源:工信部、CCD、芯八哥整理

從資本市場(chǎng)指數(shù)來(lái)看,3月費(fèi)城半導(dǎo)體指數(shù)(SOX)下跌6.7%,中國(guó)半導(dǎo)體(SW)行業(yè)指數(shù)下降4.3%,國(guó)內(nèi)外半導(dǎo)體資本市場(chǎng)受關(guān)稅沖擊影響小幅波動(dòng)。

圖表 6:3月費(fèi)城及申萬(wàn)半導(dǎo)體指數(shù)走勢(shì)

資料來(lái)源:Wind

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、2月宏觀經(jīng)濟(jì)

1、全球制造業(yè)延續(xù)平穩(wěn)復(fù)蘇,開(kāi)局良好?

2、電子信息制造業(yè)增長(zhǎng)較快,增勢(shì)穩(wěn)定

3、半導(dǎo)體銷(xiāo)售增長(zhǎng)中美引領(lǐng),再創(chuàng)新高

二、2月芯片交期趨勢(shì)

1、整體芯片交期趨勢(shì)?

2、重點(diǎn)芯片供應(yīng)商交期一覽?

三、2月訂單及庫(kù)存情況

四、2月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商?

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測(cè)試

2、分銷(xiāo)商?

3、系統(tǒng)集成?

4、終端應(yīng)用

(1)消費(fèi)電子

(2)新能源汽車(chē)

(3)工控

(4)光伏

(5)儲(chǔ)能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇?

2、風(fēng)險(xiǎn)?

六、小結(jié)

免責(zé)聲明

序章

一、2月宏觀經(jīng)濟(jì)

1、全球制造業(yè)延續(xù)上升態(tài)勢(shì),穩(wěn)定恢復(fù)

2月,全球制造業(yè)持續(xù)穩(wěn)定恢復(fù),但增長(zhǎng)仍面臨較多不確定因素。除中美外,日本、韓國(guó)及德國(guó)、法國(guó)為代表的歐盟處于榮枯平衡線(xiàn)之下。值得關(guān)注的是,美國(guó)關(guān)稅政策推高全球供應(yīng)鏈成本,疊加歐洲能源價(jià)格波動(dòng),制造業(yè)復(fù)蘇面臨滯脹壓力,市場(chǎng)波動(dòng)或加劇。

?

圖表 1:2月全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

聯(lián)合國(guó)預(yù)測(cè),中國(guó)制造業(yè)的回升較好帶動(dòng)亞洲制造業(yè)加快增長(zhǎng),2025年?yáng)|亞經(jīng)濟(jì)增長(zhǎng)率將達(dá)到4.7%,處于較高水平。

2、電子信息制造業(yè)增長(zhǎng)穩(wěn)定,預(yù)期樂(lè)觀?

2024年1-12月,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)穩(wěn)定,出口和投資向好,整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

3、半導(dǎo)體銷(xiāo)售利好持續(xù), 美國(guó)增長(zhǎng)強(qiáng)勁

根據(jù)SIA最新數(shù)據(jù),2025年1月全球半導(dǎo)體市場(chǎng)銷(xiāo)售額為565.2億美元,同比增長(zhǎng)17.9%,連續(xù)9個(gè)月同比增速超17%,市場(chǎng)保持增長(zhǎng)態(tài)勢(shì)。

區(qū)域市場(chǎng)方面,美洲市場(chǎng)持續(xù)爆發(fā),同比增長(zhǎng)高達(dá)50.7%;中國(guó)大陸地區(qū)受季節(jié)影響同比增長(zhǎng)6.5%,日本小幅回升5.7%,歐洲銷(xiāo)售額延續(xù)下降6.4%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷(xiāo)售額及增速

資料來(lái)源:SIA、芯八哥整理

從集成電路產(chǎn)量看,2月全球集成電路產(chǎn)量約1244億塊,同比增長(zhǎng)14.2%;中國(guó)產(chǎn)量超430億塊,保持穩(wěn)定增長(zhǎng)。

圖表 4:最新全球及中國(guó)集成電路產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、CSIA、SIA、芯八哥整理

進(jìn)出口方面,1-2月中國(guó)集成電路進(jìn)出口保持增長(zhǎng),進(jìn)出口累計(jì)分別增長(zhǎng)2.7%、11.9%。從單月看,2月受季度影響有所下降。

圖表 5:最新中國(guó)集成電路進(jìn)出口金額及增速

資料來(lái)源:工信部、CCD、芯八哥整理

從資本市場(chǎng)指數(shù)來(lái)看,2月費(fèi)城半導(dǎo)體指數(shù)(SOX)下跌-6.4%,中國(guó)半導(dǎo)體(SW)行業(yè)指數(shù)分別上升9.3%,中國(guó)AI模型興起對(duì)于國(guó)內(nèi)外股市影響較大。

圖表 6:2月費(fèi)城及申萬(wàn)半導(dǎo)體指數(shù)走勢(shì)

資料來(lái)源:Wind

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、1月宏觀經(jīng)濟(jì)

1、全球制造業(yè)延續(xù)平穩(wěn)復(fù)蘇,開(kāi)局良好?

2、電子信息制造業(yè)增長(zhǎng)較快,增勢(shì)穩(wěn)定?

3、半導(dǎo)體銷(xiāo)售增長(zhǎng)中美引領(lǐng),再創(chuàng)新高?

二、1月芯片交期趨勢(shì)

1、整體芯片交期趨勢(shì)?

2、重點(diǎn)芯片供應(yīng)商交期一覽?

三、1月訂單及庫(kù)存情況

四、1月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商?

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測(cè)試

2、分銷(xiāo)商?

3、系統(tǒng)集成?

4、終端應(yīng)用?

(1)消費(fèi)電子

(2)新能源汽車(chē)

(3)工控

(4)光伏

(5)儲(chǔ)能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇?

2、風(fēng)險(xiǎn)?

六、小結(jié)

免責(zé)聲明

序章

一、1月宏觀經(jīng)濟(jì)

1、全球制造業(yè)延續(xù)平穩(wěn)復(fù)蘇,開(kāi)局良好

1月,全球制造業(yè)延續(xù)去年四季度以來(lái)的平穩(wěn)復(fù)蘇趨勢(shì),實(shí)現(xiàn)良好開(kāi)局。其中,美國(guó)、韓國(guó)增長(zhǎng)勢(shì)頭良好,德國(guó)、法國(guó)為代表的歐盟復(fù)蘇前面不穩(wěn),中國(guó)和日本有所博世。總的來(lái)看,全球經(jīng)濟(jì)復(fù)蘇不確定因素仍存,但增長(zhǎng)初顯穩(wěn)定性。

?

圖表 1:1月全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

IMF預(yù)測(cè),2025年全球經(jīng)濟(jì)增速將達(dá)到3.3%,高于聯(lián)合國(guó)最新預(yù)測(cè)的2.8%。

2、電子信息制造業(yè)增長(zhǎng)較快,增勢(shì)穩(wěn)定

2024年,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)較快,出口持續(xù)回升,效益穩(wěn)定向好,投資增勢(shì)明顯,行業(yè)整體發(fā)展態(tài)勢(shì)良好。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

3、半導(dǎo)體銷(xiāo)售增長(zhǎng)中美引領(lǐng),再創(chuàng)新高?

根據(jù)SIA最新數(shù)據(jù),2024年12月全球半導(dǎo)體市場(chǎng)銷(xiāo)售額為569.7億美元,同比增長(zhǎng)17.1%。年度銷(xiāo)售額達(dá)6276億美元,同比增長(zhǎng)19.1%,首次突破6000億美元,創(chuàng)下有史以來(lái)最高記錄,預(yù)計(jì)2025年市場(chǎng)增長(zhǎng)將超過(guò)兩位數(shù)。

區(qū)域市場(chǎng)方面,從全年數(shù)據(jù)看,美洲市場(chǎng)增長(zhǎng)強(qiáng)勁,同比增長(zhǎng)高達(dá)44.8%;中國(guó)大陸地區(qū)同比增長(zhǎng)18.3%。其中,歐洲年度銷(xiāo)售額同比下降8.1%,日本-0.4%,區(qū)域市場(chǎng)分化明顯,中美持續(xù)引領(lǐng)全球半導(dǎo)體市場(chǎng)增長(zhǎng)。

圖表 3:最新全球半導(dǎo)體行業(yè)銷(xiāo)售額及增速

資料來(lái)源:SIA、芯八哥整理

從集成電路產(chǎn)量看,12月全球集成電路產(chǎn)量約1196億塊,同比增長(zhǎng)12.1%;中國(guó)產(chǎn)量約427.7億塊,同比增長(zhǎng)12.5%,全年累計(jì)產(chǎn)量超過(guò)4514億塊。集成電路產(chǎn)量保持上升走勢(shì),終端需求復(fù)蘇明顯。

圖表 4:最新全球及中國(guó)集成電路產(chǎn)量及增速

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、CSIA、SIA、芯八哥整理

進(jìn)出口方面,12月中國(guó)集成電路進(jìn)出口保持增長(zhǎng),受季度影響出口有所下降。

圖表 5:最新中國(guó)集成電路進(jìn)出口金額及增速

資料來(lái)源:工信部、CCD、芯八哥整理

從資本市場(chǎng)指數(shù)來(lái)看,1月費(fèi)城半導(dǎo)體指數(shù)(SOX)微跌-0.1%,中國(guó)半導(dǎo)體(SW)行業(yè)指數(shù)分別上升2.8%,全球半導(dǎo)體市場(chǎng)波動(dòng)調(diào)整明顯。

圖表 6:1月費(fèi)城及申萬(wàn)半導(dǎo)體指數(shù)走勢(shì)

資料來(lái)源:Wind

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>序章

一、宏觀經(jīng)濟(jì)與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟(jì)分析

(1)全球制造業(yè)持續(xù)回升,增長(zhǎng)預(yù)期樂(lè)觀

(2)電子信息制造業(yè)穩(wěn)定向好,分化明顯

(3)終端應(yīng)用市場(chǎng)營(yíng)利有下滑,庫(kù)存穩(wěn)定

2、半導(dǎo)體市場(chǎng)分析

(1)半導(dǎo)體產(chǎn)銷(xiāo)延續(xù)強(qiáng)勁,產(chǎn)能快速回調(diào)

(2)半導(dǎo)體貿(mào)易增長(zhǎng)向好,出口回升顯著

(3)半導(dǎo)體指數(shù)波動(dòng)持續(xù),市場(chǎng)信心穩(wěn)定

3、芯片交期及價(jià)格分析

(1)交期及價(jià)格趨勢(shì)

(2)供應(yīng)商交期匯總

4、廠商訂單及庫(kù)存分析

二、半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備:設(shè)備增長(zhǎng)穩(wěn)定,材料持續(xù)承壓

(2)原廠:營(yíng)收回升,汽車(chē)芯片廠商加速中國(guó)布局

(3)晶圓代工:利潤(rùn)相對(duì)低迷,成熟制程價(jià)格承壓

(4)封裝測(cè)試:利潤(rùn)提升明顯,先進(jìn)封測(cè)潛力巨大

2、分銷(xiāo)商:加速回升,歐美市場(chǎng)存不確定性

3、系統(tǒng)集成:消費(fèi)增長(zhǎng)穩(wěn)定,汽車(chē)預(yù)期下調(diào),AI代工訂單潛力巨大

4、終端應(yīng)用

(1)消費(fèi)電子:需求波動(dòng)下利潤(rùn)有所下降

(2)新能源汽車(chē):廠商及市場(chǎng)兩極分化明顯

(3)工控:需求觸底態(tài)勢(shì)明顯,中國(guó)回升明顯

(4)光伏:價(jià)格戰(zhàn)下?tīng)I(yíng)收和利潤(rùn)雙跌

(5)儲(chǔ)能:需求回升下廠商營(yíng)收和利潤(rùn)改善

(6)數(shù)據(jù)中心:需求利好下市場(chǎng)增長(zhǎng)強(qiáng)勁

(7)通信:訂單和投資持續(xù)低迷

(8)醫(yī)療器械:受中國(guó)市場(chǎng)影響營(yíng)收趨緩

三、分銷(xiāo)與采購(gòu)機(jī)遇及風(fēng)險(xiǎn)

1、機(jī)遇

2、風(fēng)險(xiǎn)

四、小結(jié)

免責(zé)聲明

序章

一、宏觀經(jīng)濟(jì)與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟(jì)分析

(1)全球制造業(yè)持續(xù)回升,增長(zhǎng)預(yù)期樂(lè)觀

2024Q4,全球制造業(yè)保持平穩(wěn)恢復(fù),整體增長(zhǎng)水平要好于2023年同期。除中國(guó)外,包括美國(guó)、日本、韓國(guó)及歐盟均處榮枯平衡線(xiàn)之下,意味著全球經(jīng)濟(jì)恢復(fù)的推動(dòng)力仍顯不足。展望2025年,全球經(jīng)濟(jì)有望延續(xù)2024年的平穩(wěn)復(fù)蘇態(tài)勢(shì),但不確定因素仍存。

圖表 1:2024Q4全球主要經(jīng)濟(jì)體制造業(yè)PMI

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、芯八哥整理

世界主要機(jī)構(gòu)對(duì)2025年經(jīng)濟(jì)增速預(yù)測(cè)均未低于2024年。國(guó)際貨幣基金組織(IMF)預(yù)測(cè)2025年全球經(jīng)濟(jì)增長(zhǎng)率為3.2%,經(jīng)濟(jì)合作與發(fā)展組織(OECD)預(yù)期上調(diào)至3.3%。值得關(guān)注的是,地緣政治沖突和貿(mào)易保護(hù)主義等因素對(duì)全球經(jīng)濟(jì)復(fù)蘇影響仍會(huì)延續(xù),美國(guó)政府將要采取的加征關(guān)稅措施給世界經(jīng)濟(jì)恢復(fù)帶來(lái)新的不確定性。

(2)電子信息制造業(yè)穩(wěn)定向好,分化明顯

2024年1-11月,中國(guó)電子信息制造業(yè)生產(chǎn)增長(zhǎng)較快,出口降幅持續(xù)回升,效益穩(wěn)定向好,投資增勢(shì)明顯,區(qū)域分化明顯。

圖表 2:最新中國(guó)電子信息制造業(yè)運(yùn)行情況

資料來(lái)源:工信部

(3)終端應(yīng)用市場(chǎng)營(yíng)利有下滑,庫(kù)存穩(wěn)定

根據(jù)芯八哥對(duì)各終端市場(chǎng)頭部廠商平均營(yíng)收、凈利潤(rùn)增速和庫(kù)存走勢(shì)看,截至2024Q3,數(shù)據(jù)中心、汽車(chē)和消費(fèi)電子保持高增,消費(fèi)電子和醫(yī)療器械需求保持穩(wěn)定,儲(chǔ)能和工控回升良好,光伏和通信降幅明顯。

從營(yíng)收增速看,數(shù)據(jù)中心保持強(qiáng)勁但有所下滑,消費(fèi)電子和汽車(chē)需求穩(wěn)定,光伏降幅較大。

圖表 3:最新各終端應(yīng)用廠商平均營(yíng)收增速

資料來(lái)源:Wind、芯八哥整理

凈利潤(rùn)增長(zhǎng)方面,數(shù)據(jù)中心、消費(fèi)電子和醫(yī)療器械等利潤(rùn)穩(wěn)定。值得關(guān)注的是,光伏利潤(rùn)增長(zhǎng)連續(xù)三個(gè)季度降幅擴(kuò)大,廠商利潤(rùn)持續(xù)承壓。

圖表 4:最新各終端應(yīng)用廠商平均凈利潤(rùn)增速

資料來(lái)源:Wind、芯八哥整理

庫(kù)存走勢(shì)看,各終端市場(chǎng)庫(kù)存基本穩(wěn)定持續(xù)得到優(yōu)化,儲(chǔ)能改善較大。

圖表 5:最新各終端應(yīng)用廠商平均庫(kù)存走勢(shì)

資料來(lái)源:Wind、芯八哥整理

更多詳情,請(qǐng)參閱所附報(bào)告。

]]>